Modelo 347 declaración anual de operaciones con terceras personas

La finalidad de esta declaración informativa es facilitar la presentación de la declaración anual de operaciones con terceras personas Hacienda cruza datos entre clientes y proveedores, incluso aunque no tengan la obligación de presentar los movimientos porque estén acogidos a regímenes como el SII. (Las operaciones que lleven retención de IRPF no se declaran, incluidas las operaciones de alquileres con retención(las no declaradas y las compraventas de inmuebles si).

Los importes declarables son los que superen la cantidad de 3.005,06 euros. Tanto de facturas emitidas como recibidas (clientes y proveedores) incluidos los impuestos. Es decir, tenemos en cuenta el IVA.

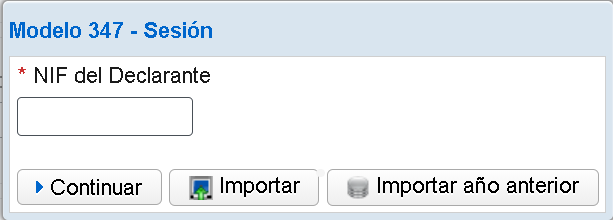

La primera vez que accedemos al formulario online, el sistema nos ofrecerán importar datos del ejercicio anterior en caso de haberlo presentado. Esto nos puede ahorrar el trabajo de picar los datos a mano, si algunos de los comunicados repiten este año, como suele suceder. También nos puede guardar los datos de la sesión anterior.

Enlace web al trámite: agenciatributaria.gob.es: la presentación telemática la podemos realizar a través del sistema Cl@ve PIN, DNI electrónico, certificado electrónico, …

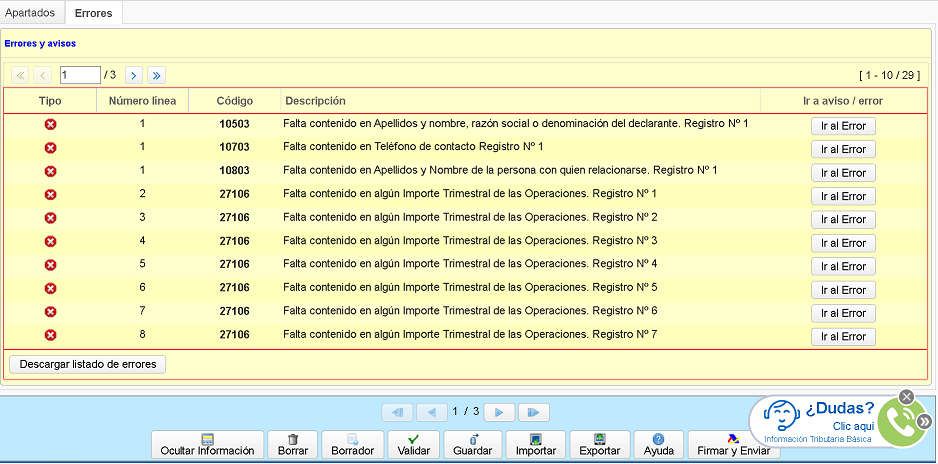

Es habitual una vez procedemos a importar datos del ejercicio anterior, que nos salte diversos errores a corregir …

🔎 Ojo! No se incluyen a los proveedores que se declaren por retenciones en el mod. 111 / 190.

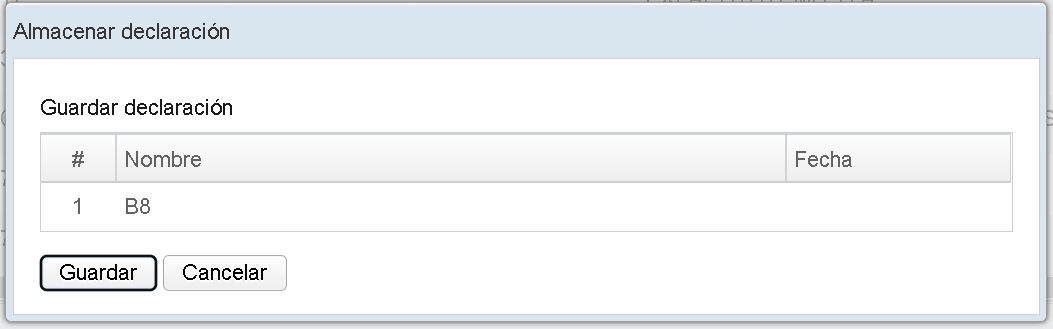

Según vayamos completando las fichas de los clientes y proveedores, podemos ir grabando y guardando para no perder el progreso si nos caduca la página … También el formulario web permite guardar la sesión, que más adelante podremos recuperar o la exportación del modelo cumplimentado.

Plazo de presentación: modelo 347

Anual. Se presenta el último día hábil del mes de febrero. Y los obligados son tanto profesionales autónomos como sociedades. Es para residentes en España. La estimación objetiva y regímenes simplificados también están exentos. Las empresas con suministro inmediato de información no tienen la obligación. De hecho se preveé que este modelo desaparezca, cuando quede implantado totalmente el sistema de facturación digital.

No olvides confirmar fechas de presentación y el resto de información con la AEAT, esta información es meramente divulgativa con fines formativos.

Información a cumplimentar: Modelo 347

Enlaces con aclaraciones en la web oficial de la Agencia Tributaria …

Operaciones inmobiliarias en el 347

Es totalmente normal que el Modelo 347 genere cierta confusión cuando de repente pide datos de inmuebles. A fin de cuentas, la mayoría lo conocemos como la «declaración de operaciones con terceros» donde simplemente se suman facturas que superan los 3.005,06 €.

Sin embargo, Hacienda utiliza este modelo para cruzar información específica sobre el sector inmobiliario y evitar el fraude fiscal.

¿A qué operaciones de inmuebles se refiere?

El modelo 347 no pregunta por cualquier inmueble, sino por dos situaciones muy concretas:

a) Arrendamientos de locales de negocio:

Si eres el arrendador (dueño) de un local comercial y cobras un alquiler que supera los 3.005,06 € anuales de un mismo cliente, debes desglosar la información del inmueble.

- Por qué: Para que Hacienda sepa exactamente qué local está generando ingresos y quién lo está usando.

- Excepción: Si el alquiler tiene retención (que es lo más común), ya se declara en el Modelo 180 y, por tanto, no hay que incluirlo en el 347 para evitar duplicidades.

b) Operaciones de transmisión de inmuebles

Si has comprado o vendido un inmueble (terrenos, naves, oficinas, etc.) sujeto a IVA que supere la cifra mágica de los 3.005,06 €, esta operación debe quedar registrada.

- Se declara de forma separada al resto de facturas de servicios o productos.

📄 Notas: Este modelo se prevé que desaparezca cuando todas las empresas entren el sistema de suministro inmediato de información SII de la AEAT.

Recuerda la información compartida es con fines meramente divulgativos y nunca de asesoramiento, pudiendo además estar sujeta a modificación o actualizaciones. La AEAT dispone de un excelente servicio de atención al contribuyente.